「若手かけこみ職員室」へようこそ!

玉ちゃん先生@tamachan_innoveです!

みなさんは、民間保険について考えたことはありますか?

先生にはなれたけど、保険の勧誘が多くて…

自分が将来病気になった時のお金は心配だし…

今回の記事では、『公立教員の医療費と民間保険』についてを解決できる記事になっています。

- 民間保険は入るべき?

- 国の社会保障制度って何なの?

- 実際に医療費はどれくらいかかるの?

漠然とした「病気やけがによるお金の不安」を解消できるように書いていきます。

実際に私が勤めている自治体の福利厚生について詳しく書かれた「福利のしおり」をもとに書いていきます!

ちなみに、玉ちゃん先生のリアル家計簿は…

- 30代前半教員+妻も教員+子ども1人の3人家族

- 25歳で住宅ローン(35年)契約

- 22歳の働き初めから民間保険に月/約2万(現在は見直し済み)

- 固定費の見直しで月/5万の入金力→オルカンに投資中

正直今になって20代の自分に思うことは「もっとお金の勉強しておきな!」につきます…

みなさんが私のような保険貧乏にならないために、お伝えできることをまとめていきます。

【結論】

周りの先生たちは民間保険に入っているみたいだけど、どうなんだろう?💦

先にこの記事の結論としては、「民間保険は不要」だと考えます。

ここでは、私のように家族の家計を支えているのが「公立教員」の場合で話をしていきます。

玉ちゃん先生のような公立教員にとって民間保険は不要です!

それぞれの家族構成や個人の想いによって差はあるかもしれませんが、基本的には民間保険は不要です。その理由について、詳しく書いていきます。

「社会保障制度」

社会保障制度ってなんですか?💦

「社会保障制度」とは、ずばり『国の公的な保障』です。国民の「安心」や生活の「安定」を支えるセーフティネットとして、大きく4つ(「社会保険」、「社会福祉」、「公的扶助」、「保健医療・公衆衛生」)に分けられます。

本記事のテーマである「民間保険」を考えるためには、「社会保険」の中でも『医療保険』について知っておく必要があります。

日本の医療保険は「国民皆保険制度」として、国民全員が公的医療保険で保障されています。

一番なじみがあるのは、病院などを受診した際の窓口での自己負担額が3割で済むという制度だと思います。

しかし、普段の風邪で通院程度ならすぐに払える額でも、重い病気やケガなどで入院・治療に高額な医療費がかかってしまう可能性もあります。

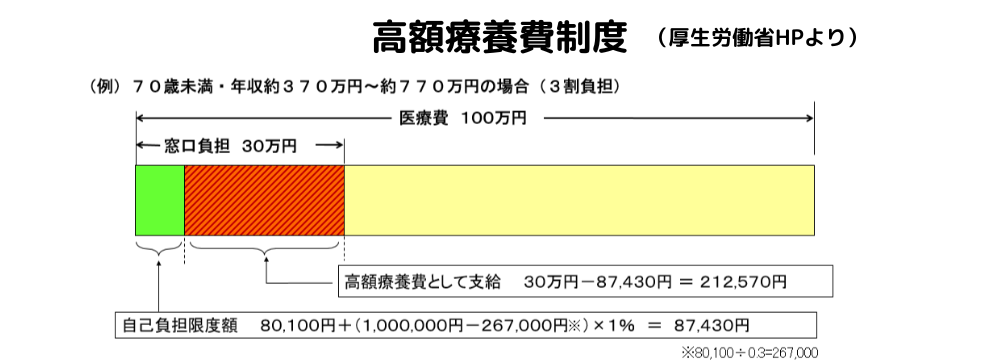

そんな時には、国の「高額療養費制度」というものが使えます。

「高額療養費制度」

また新しい言葉が…高額療養費制度⁉💦

「高額療養費制度」とは、普段の給料の額に応じて医療費の上限が決まる仕組みです。

どれだけ高い医療費が発生したとしても、最終的な自己負担の額がとても少なくなるというものです。

↑の図をまとめると、

- 医療費が100万円ひと月にかかったとしても、窓口負担は3割負担で30万円

- 後から約21万円振り込まれるので、実質の自己負担は約9万円

【公立教員の福利厚生】

「福利厚生」とは、企業が従業員やその家族の暮らしの支えの一部として用意するものです。

ここでは、高額療養費制度を使って少なくなった医療費の自己負担に対して、さらに医療費が軽減される公立教員の福利厚生をお伝えします。

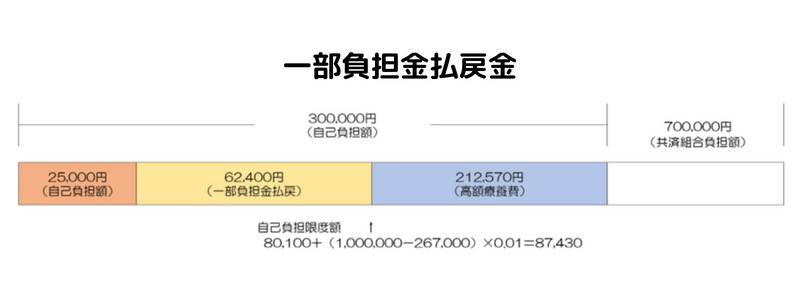

一部負担金払戻金

漢字だらけでなにがなんだかさっぱり💦

公立教員は、「公立学校共済組合」に加入し、医療費の自己負担額以外を支払ってもらっています。

医療費が高額になった場合、共済組合の独自制度として「一部負担金払戻金」というものがあります。

↑の図を簡単にまとめると

約9万円の医療費自己負担額について、さらに共済組合から約6万円ほど後で支給される

さらにさらに、図にはありませんが、教職員互助会というところからも「療養費」というものが上限15,000円支給されます。

実際の玉ちゃん先生の医療費は?

結果として、私の場合の医療費は、

💰ひと月100万円の医療費がかかったとしても、実質の負担額は約17,500円!

100万円の医療費でも、最終自己負担が2万円を切るなら貯金でなんとなります!

【注意点】限度額適用認定証を使う

最終的な自己負担額は約2万円ですが、窓口での支払いは3割なので、100万円の医療費がかかった場合は30万円支払わなければなりません。

ですが、「限度額摘要認定証」というものを希望してもらえば、窓口での負担が最終自己負担額まで軽減されます。

【医療費以外の費用】

でも、保険会社のHPには他にもお金がかかるって書いてありました💦

保険会社のHPを見ると、「医療費の他に【差額ベッド代、病院食代、交通費】などもかかるから民間保険が必要!」と書かれています。

しかし、実際のことを考えてみると、

- 差額ベッド代は、1人部屋などの個室を希望しなければ発生しません。

自分の体調を第一に考え、個室が良いなどと言ったことは考えないようにします。 - 病院食代は、生きていれば常にかかるもの。さらに、公立教員の福利厚生に「療養補給金」というものがあり、入院中は1日/1,000円が支給されるので、実質は3食で380円になります。

- 交通費は、公共交通機関などを使えば超高額になることもありません。

医療費以外の費用について、実質のところ1日/1,000円程度の出費で済む計算になるので、民間の医療保険に入るより貯金でカバーした方が良いように感じます。

【おまけ】「民間保険」が必要だと思う人

「民間保険に入っていないと、やっぱり心配で気が狂いそう!」という人は、自分の精神的健康のために2,000円程度の掛け捨て保険であればアリかもしれません。

基本的には不要というだけで、入ってはいけないわけではないので、最終的には家族構成や個人の想いも含めて民間保険の検討をしてもらえればと思います。

【まとめ】

ここまで、「公立教員の医療費」について考えてみました。

私個人の考えですが、公立教員の医療費負担はどんな高額な医療費がかかっても、ひと月/2万円程度で済むことから、毎月何千円も民間保険に払うより、確実に貯金しながらいざという時に備えておきたいものです。

結論として、民間保険は基本的に不要だと言えるのではないでしょうか?

それではまた!

健康第一でいきましょう!

コメント